티스토리 뷰

갱신형 보험은 일정 기간이 지나면 내야 할 보험료가 오르는 반면, 비갱신형은 계약이 종료될 때까지 보험료가 일정하기 때문에 보통은 비갱신형 보험 가입을 추천합니다. 하지만, 개인 상황에 따라 비갱신형 보험보다 갱신형 보험이 더 유리할 수 있습니다.

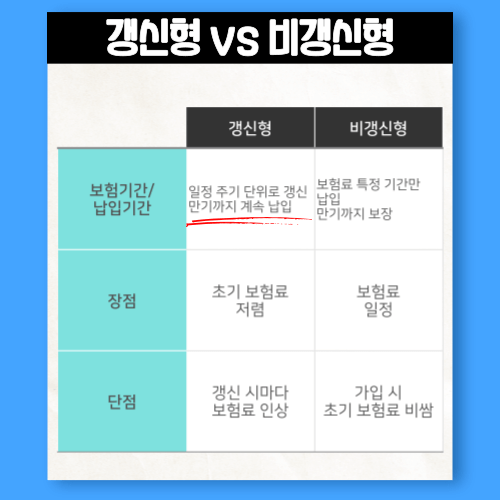

갱신형 보험 vs 비갱신형 보험

갱신형과 비갱신형 보험의 가장 큰 차이는 보험료 납입기간 및 보험료에 있습니다. 갱신형 보험은 1년/3년/5년/10년 등 일정 주기 단위로 보험료가 오르고, 만기까지 계속 납입해야 보장이 계속되는 반면, 비갱신형 보험은 보험 계약 시 정한 특정 기간만 보험료를 내면 만기까지 보장을 받을 수 있습니다.

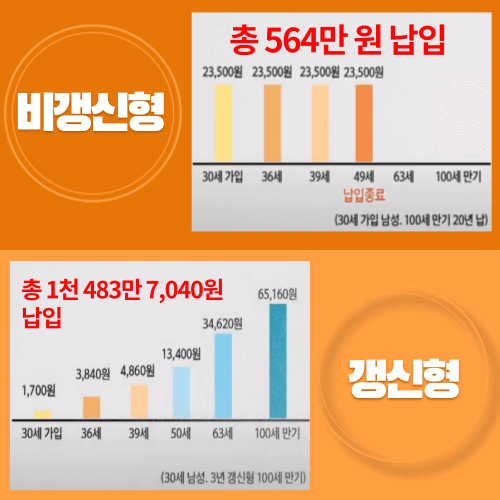

갱신형 보험의 장점은 가입 초기 보험료가 비갱신형 보다 저렴하다는 점입니다. 그런데 문제는 일정 주기 단위로 보험료가 상승하다 보니 특정 기일이 지나면 보험료가 비갱신형 보다 비싸지기 시작하고, 그 후부터는 급격하게 상승된다는 부분입니다.

보험사는 물가 및 나이, 발병 위험률 등을 토대로 갱신 시점에 보험료를 인상하게 되는데, 특히 50대 중반 이후 보험료가 급격하게 인상됩니다. 그 이유는 50대 중반 이후 만성질환 발병률이 높아질 뿐 아니라 병원을 방문하는 횟수 또한 증가하기 때문입니다.

갱신형 보험은 무조건 나쁘다?

갱신형 보험은 초기 보험료가 저렴한 대신 계속해서 보험료가 올라가고 만기 때까지 보험료를 납입해야 하기 때문에 일정 보험료를 특정 기간만 납입하고 만기 때까지 보장을 받을 수 있는 비갱신형 보험이 좋다고 생각할 수 있지만, 무조건 그런 것은 아닙니다.

60대 이상의 경우 비갱신형 보험으로 가입하면 보험료에 상당한 부담이 가중되기 때문에 이럴 경우에는 갱신주기가 긴 갱신형 보험이 더 유리합니다. 만약 갱신 주기가 15년 혹은 20년인 갱신형 보험을 가입했다면 85세나 90세에 최초로 갱신이 되기 때문입니다.

갱신형 보험은 나이가 고령이고 갱신 주기가 길 때만 추천합니다. 나이가 젊은 경우, 갱신 주기가 짧은 경우에는 갱신형 보험을 권장하지 않습니다. 사실 실손의료보험 가입 당시 매년 20%씩 갱신보험료가 오른다는 설명을 들었다면 가입에 보다 신중했을지도 모릅니다.

갱신형 보험이 유리한 경우

① 가입자의 보험료 부담이 크거나 보장이 갑자기 필요한 경우

② 조기에 해지하거나 단기간만 보장 받고 끝낼 경우

③ 60대 이상의 고연령층(갱신주기가 15년/20년 등 길 경우에만 추천)