티스토리 뷰

종신보험을 추후에 연금으로 전환해 사용할 목적으로 가입했다면, 보험 약관을 다시 한번 찬찬히 살펴봐야 할 때입니다. 종신보험은 사망보장을 위한 목적으로 설계된 보험이지, 연금 혜택을 보장하기 위한 보험이 아니기 때문에 지급을 위해 쌓이는 적립금이 연금보험에 비해 턱없이 낮기 때문입니다.

종신보험 vs 연금저축

종신보험 가입 시 보장은 보장대로 받고 연금도 받을 수 있다는 말에 현혹되지는 않았나요? 사실 종신보험은 연금으로 전환하는 순간 일부 혹은 전체 보장은 사라지고, 연금으로 지급되는 돈은 해지환급금에 한정되기 때문입니다.

종신보험은 연금보험처럼 저축성 보험이 아니기에 이율이 높아도 사업비로 차감되는 비율이 높아 적립금 및 해지환급금이 작을 수밖에 없습니다. 사업비 차감률이 높고, 해지환급금이 작다는 의미는 곧 중도 해지 또는 연금 전환 시 받게 되는 돈이 적다는 뜻입니다.

연금보험은 보험료의 10~12%를 사업비로 차감하지만, 종신보험은 25~30%를 납입 보험료에서 차감한 후 나머지를 적립합니다. 종신보험의 사업비가 연금보험 보다 2~3배 많은 만큼 결과적으로 받는 돈도 줄어드는 구조입니다. 때문에 종신보험을 연금으로 전환할 경우 수령액은 같은 조건의 연금보험의 76.5%에 불과하고, 중도해지 시 환급액도 77.7%(10년 경과 시) 수준입니다.

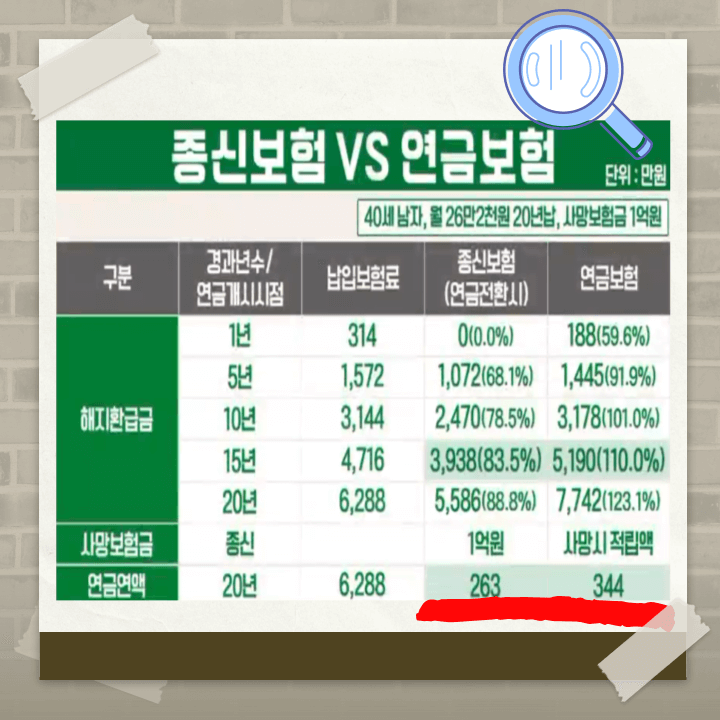

● 납입 보험료 26만 2,000원을 20년간 1억원 한도로 가입했을 경우

- 종신보험 20년간 납입 보험료는 6288만원이지만, 사업비를 뺀 적립금은 5586만 원. 60세에 종신보험을 연금으로 전환하면 매년 받는 연금 수령액은 263만 원 수준.

-연금보험 적립금은 7742만원으로, 연금 수령액은 344만 원 수준. 매년 81만 원을 더 받을 수 있습니다. 이는 연금보험의 사업비가 종신보험의 사업비보다 낮기 때문.

종신보험을 사망보험금으로 받는 것과 연금으로 전환했을 때 어느 것이 유리한지는 연금 전환 시점의 금리 수준과 본인의 기대수명에 따라 달라질 수 있습니다. 금리가 높다면 연금으로 받는 것이 유리하고, 저금리 상황에서 최저보증이율이 높은 경우에는 종신보험이 유리할 수 있습니다.

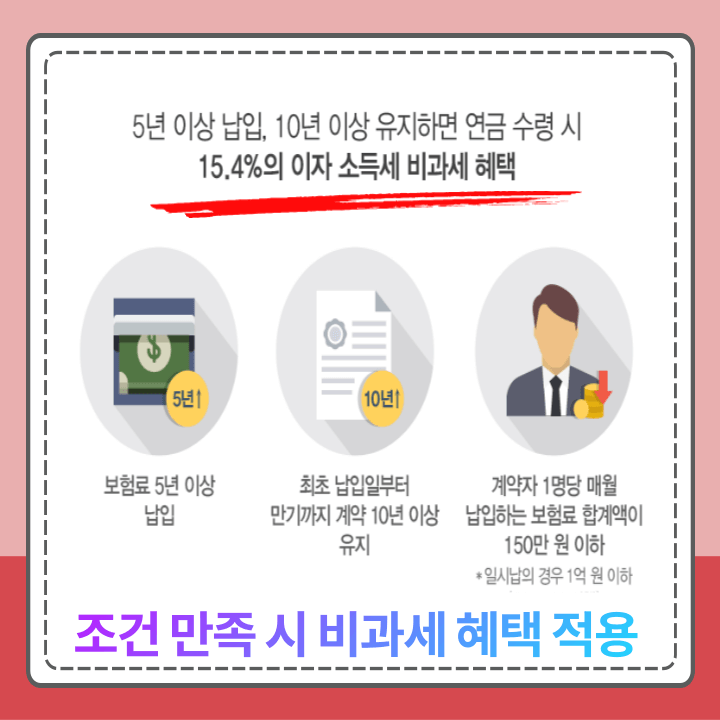

종신보험 연금전환 비과세 적용

종신보험을 연금전환 할 시 비과세 또는 과세 여부는 가입시점과 전환시점, 가입금액에 따라 달라질 수 있습니다. 2017년 4월 이후 종신보험 가입자는 ① 가입 후 5년 이상 납입 ② 연금전환 후에도 10년 이상 유지 ③ 연금전환 시 연간 1800만 원의 저축성 비과세 한도가 남아있거나 초과하지 않아야 비과세 혜택을 받을 수 있습니다.

예를 들어 월납 100만원의 종신보험을 계약한 후 추가 납입을 한 해에 1천만 원 했다면, 연간 총 납입금액은 2,200만 원이 되어 비과세 연간 한도 1,800만 원을 초과하게 됩니다. 때문에 이 경우에는 연금전환 시 비과세 혜택을 받지 못할 수 있습니다.

● 개인당 일시납 비과세한도 : 2억 원(2013.2.15)

● 개인당 일시납 비과세 한도 하향 : 2억 원 → 1억 원(2017.04.01)

● 월 적립식 저축성보험 한도 : 연간 1,800만 원/월평균 150만 원(2017.04.01)